Отчетность Сбербанка

Сбербанк утром в четверг опубликует отчетность по МСФО за второй квартал 2024 года.

«Мы ожидаем, что отчет за второй квартал и первое полугодие 2024 года будет традиционно сильным», — отметил инвестиционный стратег УК «Арикапитал» Сергей Суверов.

Эксперт ожидает роста розничного кредитного портфеля более, чем на 5%. Он пояснил свои ожидания тем, что в условиях повышенных процентных ставок именно в «Сбере» предпочитают рефинансироваться многие заемщики. Кроме того, в рознице особенно активно росла ипотека в связи с завершением льготных программ. Сергей Суверов также ожидает роста средств физлиц на уровне 8-9% и клиентской базы.

«Рост кредитования вкупе с увеличением клиентской базы и контролем над издержками приведут к тому, что по итогам второго квартала рост прибыли может составить 7-9% год к году», — прогнозирует эксперт.

Защити свои деньги от инфляции

Начальник отдела экономического и отраслевого анализа ПСБ Евгений Локтюхов также ожидает от «Сбера» неплохих результатов. По его прогнозу, во втором квартале компания может нарастить чистую прибыль на 1,5% по сравнению с первым кварталом и на 6% по сравнению с аналогичным периодом 2023 года.

По итогам полугодия компания, по оценкам Локтюхова, может заработать ₽801 млрд (+9% в годовом сопоставлении).

«Полагаем, что высокий спрос на кредиты со стороны бизнеса и населения, сохранившийся во втором квартале, а также востребованность экосистемы «Сбера» перевесят влияние высоких ставок и макропруденциальных ужесточений», — считает эксперт.

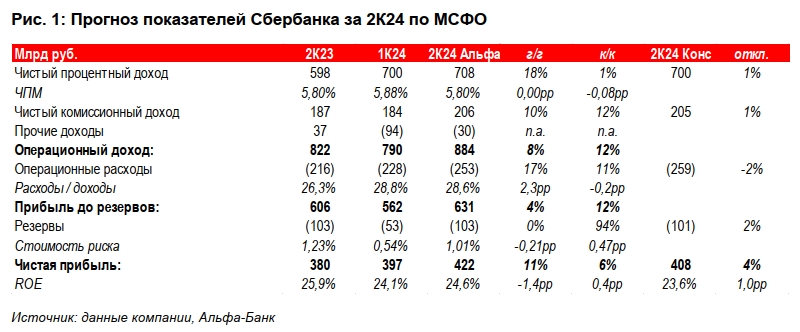

Старший аналитик Альфа-Банка Евгений Кипнис ожидает, что во втором квартале чистая прибыль Сбербанка составит ₽422 млрд, что на 11% выше, чем годом ранее и на 6% больше, чем в первом квартале. ROE составит 24,6%.

Эксперт также прогнозирует чистый процентный доход на уровне ₽708 млрд (+18% в годовом сопоставлении) и чистый комиссионный доход в ₽206 млрд (+10%).

«Наши ожидания по прибыли чуть более оптимистичны, чем консенсус-прогноз, поэтому мы ожидаем умеренно позитивной реакции рынка на раскрытие результатов», — предположил Евгений Кипнис.

Дивиденды «ФосАгро»

7 августа совет директоров производителя фосфорных удобрений и фосфатного сырья «ФосАгро» рекомендовал выплатить дивиденды по итогам второго квартала в размере ₽117 на акцию. По цене закрытия торгов 7 августа дивдоходность составила 2,1%.

Решение о дивидендах должны одобрить акционеры на общем собрании 11 сентября. Последний день для покупки акций под дивиденды — 19 сентября.

Акции «ФосАгро» (PHOR) отреагировали на новость нейтрально и по итогам торгов 7 августа, прибавили 0,18%, закрывшись на уровне ₽5478 за бумагу.

«ФосАгро» PHOR ₽5 452 (+0,18%) 1д 1н 1м 3м 1г Все время График…

Дивиденды оказались ниже ожиданий экспертов, которые предполагали, что «ФосАгро» может выделить на выплаты больший процент свободного денежного потока (FCF). Так, аналитик ИК «Велес Капитал» Василий Данилов предположил, что если «ФосАгро» решит вернуться к ежеквартальным выплатам дивидендов, то за второй квартал они могли бы составить ₽200 на акцию при распределении 100% FCF .

Аналитики канала «Мои Инвестиции » ожидали, что размер дивиденда за второй квартал мог составить ₽144 на акцию при выплате 75% от FCF и ₽192 — при 100% от FCF.